Глобальная энергетическая перспектива на 2024 год

По мере того как глобальный энергетический переход вступает в новую фазу, в нашем докладе «Глобальные перспективы энергетики на 2024 год» представлен основанный на данных обзор возможных перспектив.

Несмотря на значительный прогресс, достигнутый за девять лет, прошедших с момента подписания знакового Парижского соглашения, глобальный энергетический переход вступает в новую фазу, характеризующуюся ростом затрат, усложнением и увеличением технологических проблем. Чтобы успешно пройти этот следующий этап и достичь целей Парижского соглашения, потребуются срочные меры и ускорение темпов изменений. Переход к чистой энергетике также должен быть сбалансирован с точки зрения доступности, устойчивости энергосистем и энергетической безопасности в условиях растущей неопределённости макроэкономической среды.

«Глобальная энергетическая перспектива на 2024 год» призвана служить фактической базой, основанной на наиболее актуальных на данный момент данных, чтобы помочь глобальным заинтересованным сторонам достичь целей по декарбонизации. В докладе представлен подробный прогноз спроса по 68 отраслям и 78 видам топлива в рамках сценария «1,5°», как указано в Парижском соглашении, а также три сценария энергетического перехода. В этом году эти сценарии были переработаны, чтобы лучше отражать меняющиеся глобальные условия, в том числе геополитические сдвиги, усложнение цепочек поставок и рост инфляции. Важнейший вопрос, на который направлено это исследование, заключается в том, как мир может добиться значительного прогресса в достижении нулевого уровня выбросов и избежать наихудших последствий изменения климата.

Для успешного перехода от ископаемого топлива к чему-то другому потребуется сосредоточиться не на каком-то одном решении или технологии. Не существует «волшебной пули» — будущее требует целостной трансформации глобальной энергетической системы с использованием целого ряда проверенных и новых рычагов. Для этого необходимо будет учесть не только технологическую осуществимость, но и вопросы, связанные с размещением капитала, улучшением бизнес-моделей, обеспечением экономической выгоды, корректировкой регулирования и сохранением политической и общественной поддержки в условиях конкурирующих экономических и общественных приоритетов.

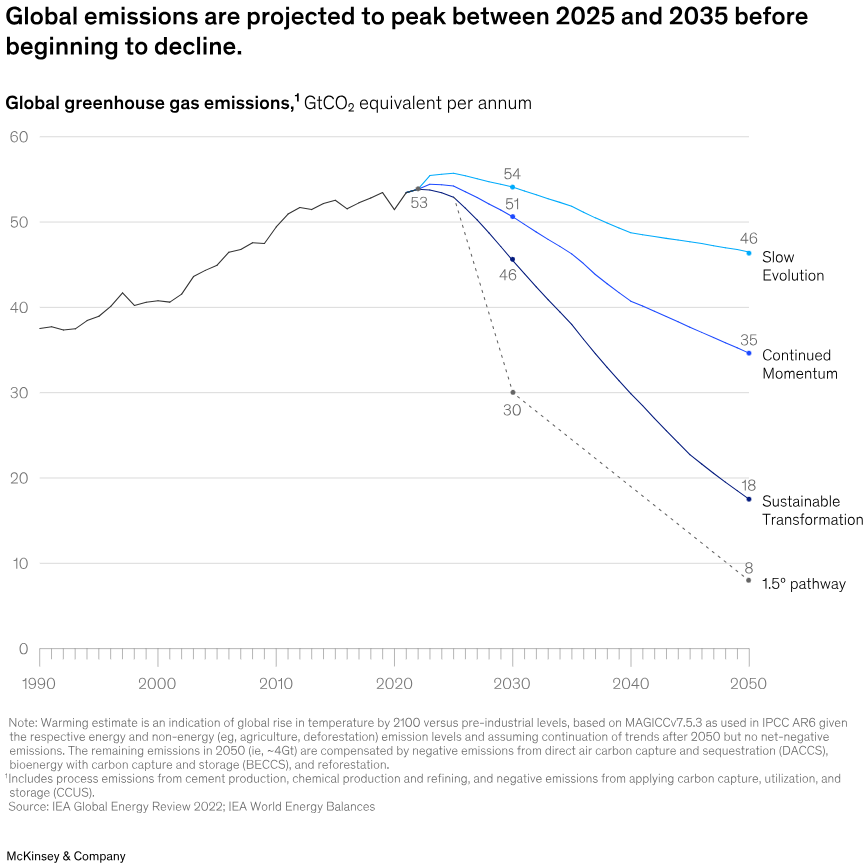

Наш анализ данных показывает, что глобальные выбросы к 2050 году останутся выше уровня в 1,5° — даже если все страны выполнят текущие обязательства

Рост спроса на энергию и сохраняющаяся роль ископаемого топлива в энергетической системе означают, что выбросы могут продолжать расти в период с 2025 по 2035 год. Выбросы еще не достигли своего пика, и глобальные выбросы CO2 в результате сжигания топлива и промышленных процессов, согласно прогнозам, будут расти примерно до 2025 года по всем нашим сценариям. К 2030 году сценарии начинают расходиться, и все они показывают снижение выбросов к 2050 году. Несмотря на прогнозируемое снижение, выбросы в 2050 году всё равно будут значительно превышать целевые показатели нулевого уровня выбросов по всем сценариям.

Сокращение выбросов обусловлено в первую очередь экономическими факторами, в частности повышением экономической эффективности низкоуглеродных технологий в таких отраслях, как энергетика и автомобильный транспорт. Например, внедрение солнечных фотоэлектрических систем (PV) в Европе находится на пути к достижению целевых показателей на 2030 год, в то время как Китай добивается успехов как в области солнечных батарей, так и в области внедрения электромобилей (EV). Политика и законодательство также будут способствовать внедрению низкоуглеродных технологий и сокращению выбросов.

Во всех наших сценариях, основанных на фактических данных, рост выбросов приведёт к повышению глобальной температуры более чем на 1,5°C к 2050 году: примерно на 1,8°C в сценарии «Устойчивая трансформация», примерно на 2,2°C в сценарии «Сохранение динамики» и примерно на 2,6°C в сценарии «Медленная эволюция».

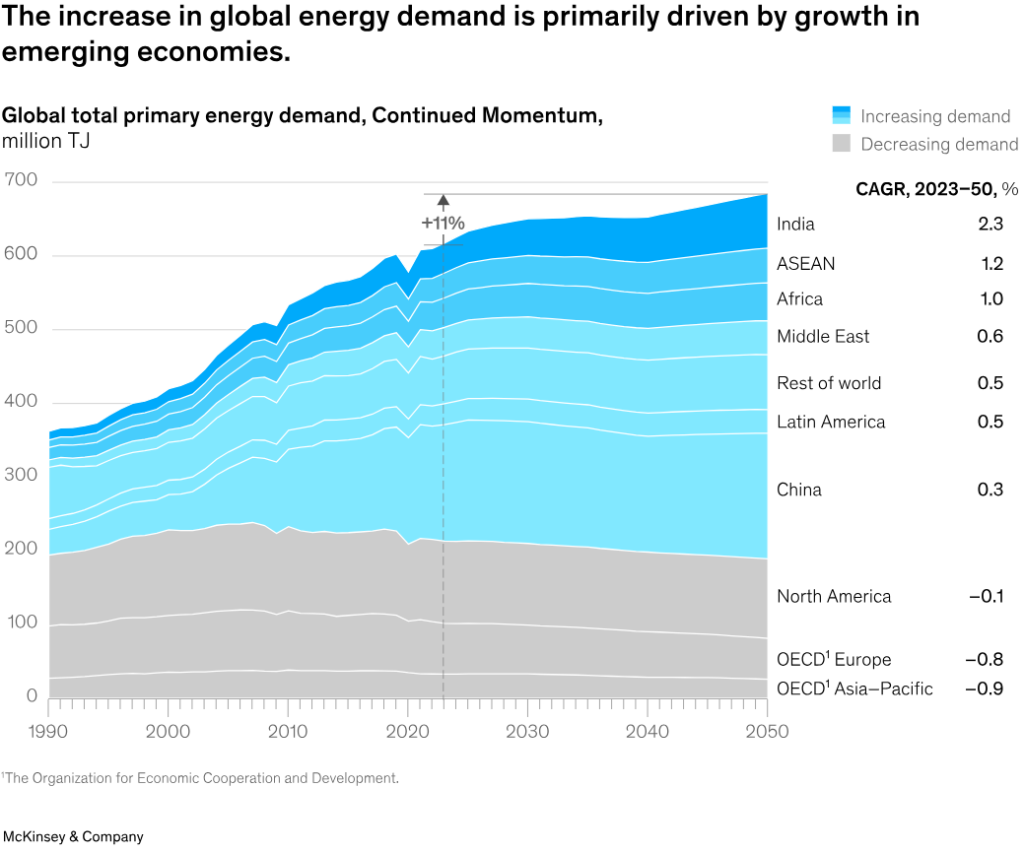

По прогнозам, мировой спрос на энергию продолжит расти до 2050 года

Мировой спрос на энергоносители растёт быстрее, чем ожидалось, а более сложный геополитический ландшафт в сочетании с появлением новых источников спроса и более низкими, чем ожидалось, показателями эффективности означает, что рост спроса может быстро измениться в неожиданных направлениях.

По прогнозам, к 2050 году мировой спрос на энергию вырастет на 11% (при сценарии «Сохранение динамики») и на 18% (при сценарии «Медленная эволюция»). Большая часть этого роста придётся на развивающиеся страны, где увеличение численности населения и укрепление среднего класса приведут к росту спроса на энергию. Перемещение производственных предприятий из развитых стран в развивающиеся приведёт к дальнейшему смещению спроса в эти страны.

Развитие стран с формирующимся рынком, особенно стран АСЕАН, Индии и Ближнего Востока, имеет решающее значение, учитывая, что на эти регионы, по прогнозам, будет приходиться от 66 до 95 процентов роста спроса на энергию до 2050 года, в зависимости от сценария. Значительная часть этого роста, по прогнозам, придётся на страны АСЕАН, что укрепит позиции региона как ключевого центра спроса на энергию, ещё больше изменит глобальные потоки торговли энергией и повысит геополитическую значимость региона.

В странах с развитой экономикой, а также в Китае прогнозируется снижение общего спроса в краткосрочной и среднесрочной перспективе. Однако существует несколько факторов, которые могут повлиять на динамику спроса в разных регионах. В Соединённых Штатах рост спроса будет обусловлен восстановлением промышленности за счёт электрификации, в то время как в Европе, напротив, продолжающаяся деиндустриализация приведёт к снижению спроса в регионе.

Как мир справится с прогнозируемым ростом спроса на энергию — один из ключевых вопросов энергетического перехода. Для удовлетворения спроса на энергию потребуются как возобновляемые источники энергии, так и новые ископаемые виды топлива, а ядерная энергетика может сыграть более важную роль в период после 2050 года. Однако для всех этих источников энергии длительные сроки реализации проектов и более высокие процентные ставки могут увеличить затраты и поставить под угрозу реализацию проектов.

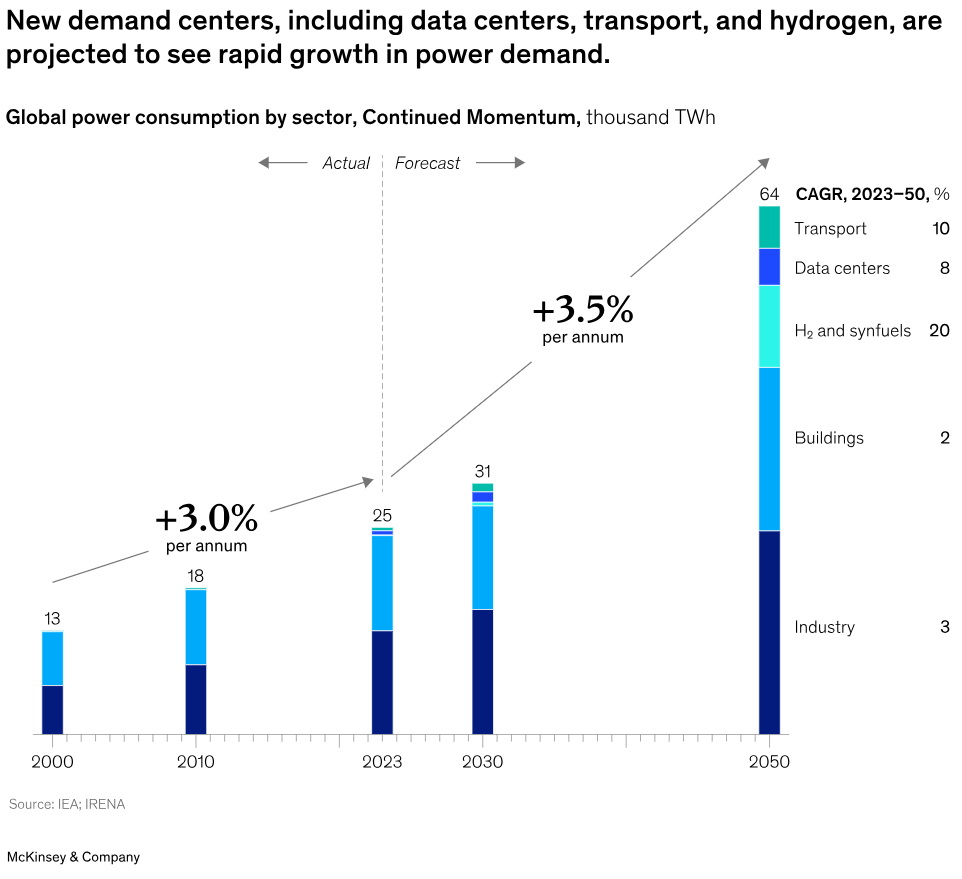

Ожидается, что рост потребления электроэнергии ускорится по мере появления новых центров спроса

Электрификация ускоряется — наш анализ показывает, что в период с 2023 по 2050 год потребление электроэнергии может более чем удвоиться в сценариях с более медленным энергетическим переходом и почти утроиться в сценариях с более быстрым переходом. Для сравнения: общий рост энергопотребления за тот же период составит до 21%. По прогнозам, к 2050 году электроэнергия станет крупнейшим источником энергии во всех сценариях, при этом потребление будет расти как в традиционных отраслях (например, электрификация зданий), так и в новых (например, центры обработки данных, электромобили и «зелёный» водород).

Из этих новых центров спроса наиболее заметным является развитие искусственного интеллекта (ИИ) и связанный с ним бум в сфере центров обработки данных. Влияние ИИ на будущий спрос на энергию может существенно варьироваться в зависимости от траекторий роста его многочисленных применений, а также других технологий. По нашим оценкам, к 2050 году из-за роста популярности облачных решений, криптовалют и искусственного интеллекта на центры обработки данных будет приходиться от 2500 до 4500 тераватт-часов (ТВт·ч) мирового спроса на электроэнергию (от 5 до 9 процентов от общего спроса на электроэнергию). Центры обработки данных в основном работают на электричестве (с резервными генераторами) и имеют постоянный спрос, что увеличивает потребность в газе или других стабильных источниках энергии для компенсации непостоянства возобновляемых источников энергии (ВИЭ).

Согласно сценарию «Сохранение темпов роста», к 2050 году мировое потребление «зелёного» водорода вырастет до 179 мегатонн в год (Мт/год) по сравнению с менее чем 1 Мт/год сегодня и 5 Мт/год в 2030 году. Это может привести к росту энергопотребления в секторе на 20% в год.

Согласно сценарию «Сохранение темпов роста», потребление электроэнергии на транспорте может ежегодно увеличиваться примерно на 10 процентов за счёт роста популярности электромобилей. По прогнозам, к 2050 году на электромобили с аккумуляторными батареями (BEV) будет приходиться большая часть мировых продаж легковых автомобилей, по сравнению с 13 процентами сегодня.

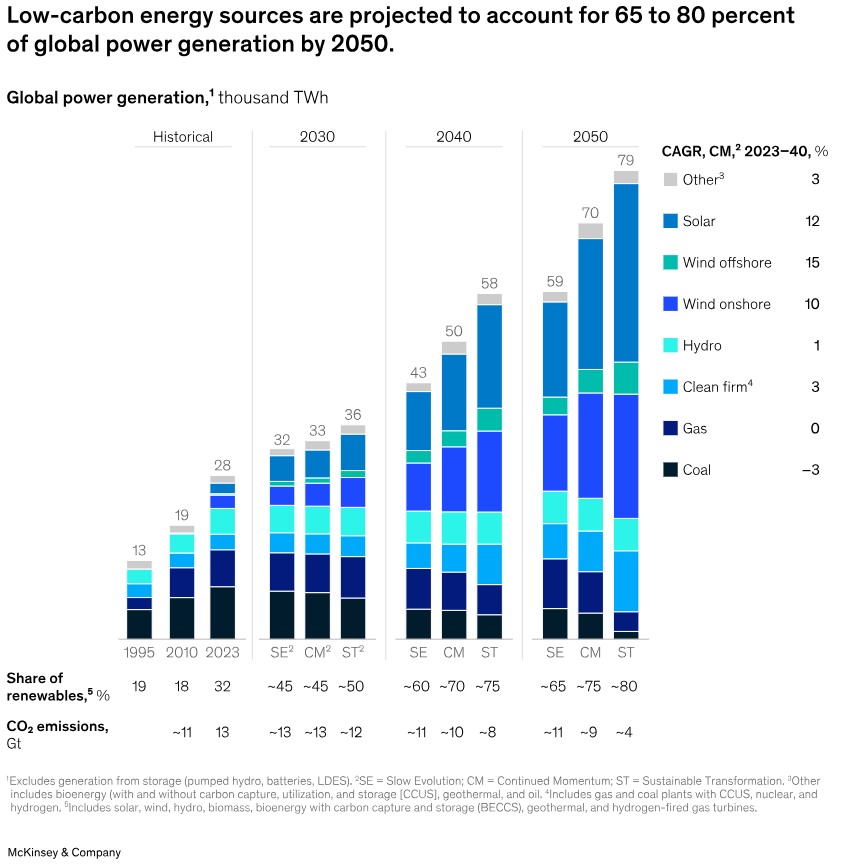

Предполагается, что в будущем возобновляемые источники энергии будут составлять основную часть энергобаланса

По прогнозам, к 2050 году на низкоуглеродные источники энергии будет приходиться от 65 до 80 процентов мировой выработки электроэнергии, в зависимости от сценария, по сравнению с 32 процентами сегодня. Этот рост в первую очередь обусловлен более низкой стоимостью возобновляемых источников энергии, хотя свою роль играют также политика и стимулы.

Прогнозируется, что темпы роста будут различаться в зависимости от технологии. Те технологии, для которых удельная стоимость энергии (LCOE) уже низкая на этапе производства, такие как солнечная энергия, энергия ветра и системы хранения энергии, будут продолжать развиваться, в то время как технологии с более высокой стоимостью, в том числе водород и другие экологичные виды топлива, а также улавливание, использование и хранение углерода (CCUS), не имеют достаточного спроса и политической поддержки для активного развития. Солнечная энергетика выделяется особенно высокими прогнозами роста, в то время как прогноз роста производства водорода до 2050 года был снижен на 10–25% по сравнению с предыдущими оценками из-за более высоких прогнозов затрат.

Чтобы удовлетворить прогнозируемый спрос на энергию и повысить жизнеспособность энергосистем, работающих на возобновляемых источниках энергии, заинтересованным сторонам необходимо рассмотреть вопрос о том, как создать полностью функционирующую и надёжную энергосистему, основанную на возобновляемых источниках энергии. В странах с развивающейся экономикой есть возможность создать систему, работающую на возобновляемых источниках энергии, с нуля, чтобы удовлетворить растущие потребности в энергии и, возможно, обойти некоторые ограничения, связанные с адаптацией существующей энергосистемы для работы на возобновляемых источниках энергии. Для этого потребуется осознанное планирование, целенаправленные, прагматичные действия и благоприятная политическая среда, чтобы энергетическая система, основанная на возобновляемых источниках энергии, могла удовлетворять быстро растущий спрос.

Необходимо преодолеть трудности, с которыми сталкивается развитие возобновляемых источников энергии, в том числе вопросы ценообразования и надёжности

Чтобы энергетический переход продолжался быстрыми темпами, необходимо преодолеть ряд новых и уже существующих проблем, связанных с развитием возобновляемых источников энергии. Несмотря на то, что возобновляемые источники энергии сейчас дешевле и составляют большую часть энергетического баланса, чем когда-либо прежде, необходимо провести дополнительную работу по экономической целесообразности некоторых бизнес-проектов в сфере возобновляемых источников энергии.

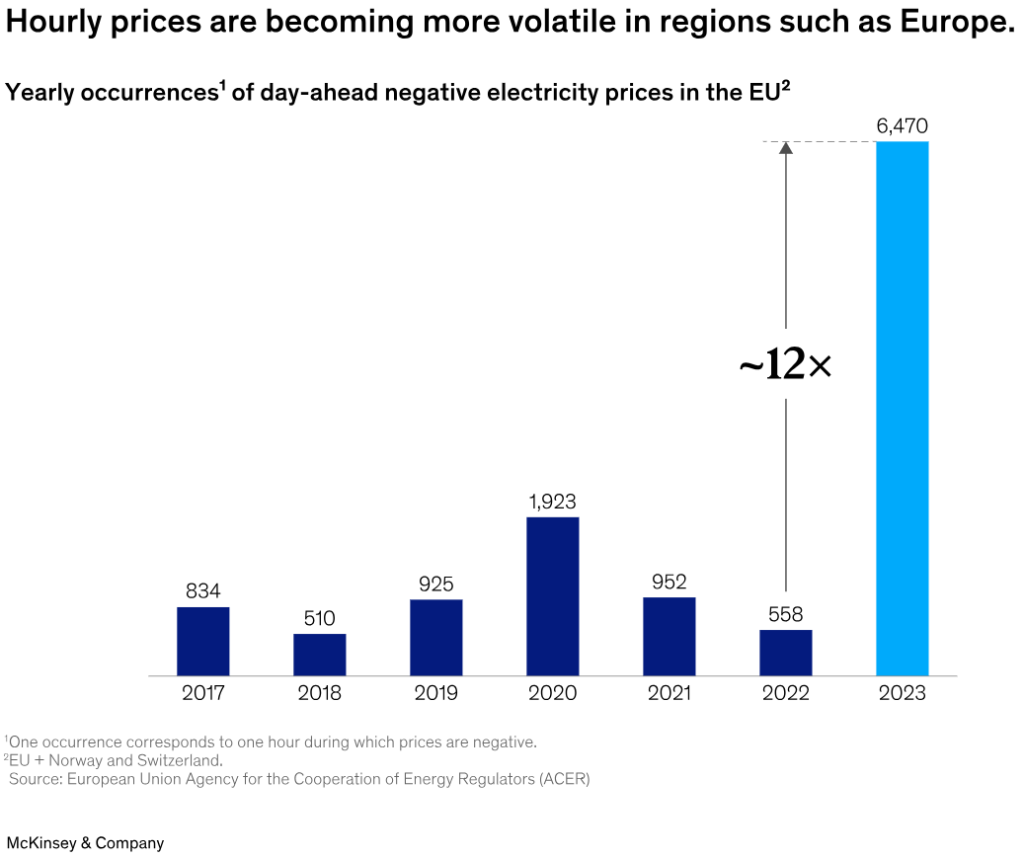

Новая проблема, с которой сталкиваются энергетические системы с высоким уровнем использования возобновляемых источников энергии, — это ценообразование на электроэнергию. Сравнительно более низкие предельные затраты на ВИЭ означают, что цена на электроэнергию в определённое время суток стремится к нулю или даже становится отрицательной. Для новых установок ВИЭ это потенциально может повлиять на экономическую целесообразность, вынуждая поставщиков электроэнергии снижать риски. В некоторых сценариях, в том числе с наиболее экономически эффективными путями декарбонизации, наш анализ показывает, что без вмешательства государства экономическая целесообразность новых установок ВИЭ будет отрицательной.

Обеспечение надёжности в системе, работающей на возобновляемых источниках энергии, представляет собой ещё одну сложную задачу. Экономическое обоснование надёжных мощностей, например, газовых или аккумуляторных систем хранения электроэнергии (BESS), должно быть обоснованным и поддерживаться государством и правильным устройством рынка. Несмотря на то, что система, работающая на возобновляемых источниках энергии, может быть дешевле, чем система, работающая на ископаемом топливе, необходимость в надёжности нетривиальна, и это, в сочетании с необходимыми инвестициями в сеть, может сделать конечную стоимость электроэнергии для потребителя выше, чем предполагалось ранее.

Политика и регулирование могут сыграть важную роль в обеспечении возможности создания низкоуглеродных источников энергии с надёжными бизнес-моделями, которые позволят обеспечить конечных потребителей доступной электроэнергией. Кроме того, BESS и другие технологии хранения энергии длительного действия (LDES) могут сыграть важную роль в удовлетворении спроса, расположенного вдали от сети, и в балансировке системы, основанной на возобновляемых источниках энергии.

Спрос на ископаемое топливо снизится, но ожидается, что ископаемое топливо продолжит удовлетворять растущий спрос на энергию по всем сценариям

Несмотря на прогресс в развитии возобновляемых источников энергии, энергетический переход в некоторых областях происходит медленнее, чем ожидалось, а ключевые механизмы перехода ещё не до конца сформированы, не являются масштабируемыми или экономически эффективными. Это, в сочетании с ограничениями, с которыми сталкивается развитие возобновляемых источников энергии, и растущим спросом на энергию, означает, что в настоящее время одних только возобновляемых источников энергии недостаточно для удовлетворения будущих энергетических потребностей мира во всех наших сценариях.

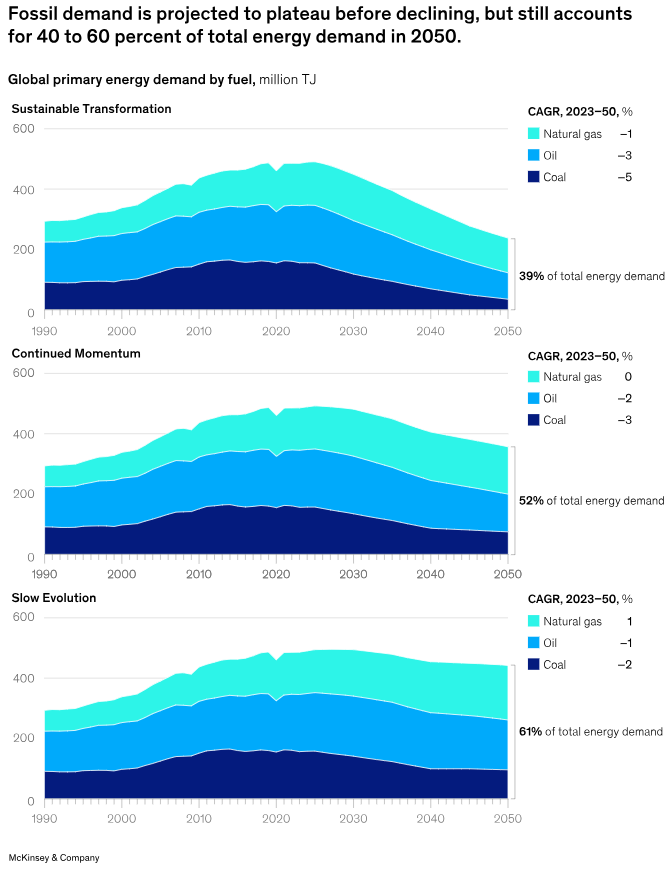

Таким образом, прогнозируется, что ископаемое топливо, в том числе нефть, природный газ и уголь, будет продолжать играть роль, хотя и второстепенную, в мировой энергетической системе до 2050 года, удовлетворяя от 40 до 60 процентов мирового спроса на энергию в 2050 году, в зависимости от сценария, по сравнению с 78 процентами в 2023 году. Анализ данных показывает, что инвестиции и приток капитала в ископаемое топливо, по прогнозам, будут продолжаться как минимум в течение следующих десяти лет, чтобы мировая энергетическая система могла удовлетворять спрос.

Это означает, что будущий спрос на ископаемое топливо в 2030 году лучше всего охарактеризовать как плато, охватывающее десять лет, а не как пик, при этом продолжительность этого плато варьируется в зависимости от сценария. Сокращение продолжительности этого плато будет зависеть от нескольких факторов, в том числе от ускоренной электрификации экономики, особенно в сфере транспорта (внедрение электромобилей) и более быстрого внедрения промышленных тепловых насосов, более широкого использования био- и синтетического топлива в трудносокращаемых секторах, таких как тяжёлый транспорт и другие промышленные сегменты, а также ускоренного внедрения возобновляемых источников энергии в энергетическом секторе.

Из нашего анализа становится всё более очевидным, что энергетическая система — это не игра с нулевой суммой. Наш анализ показывает, что в обозримом будущем как ископаемое топливо, так и возобновляемые источники энергии будут составлять часть энергетического баланса. При этом ожидается, что ископаемое топливо будет удовлетворять спрос, который не может быть удовлетворён возобновляемыми источниками энергии из-за медленного развития, а также обеспечивать надёжную работу энергетических систем на основе возобновляемых источников энергии.

Для электрификации потребуется значительная модернизация сетей, а инвестиции в исследования и разработки должны вырасти в три раза

Для поддержания или ускорения темпов глобального энергетического перехода потребуется преодолеть несколько препятствий, влияющих на дальнейшее внедрение низкоуглеродных технологий. Глобальная энергетическая система нестабильна, в ней отсутствует резервирование, и она очень сложна. Все это означает, что препятствия могут иметь серьезные последствия, если их не устранить. Кроме того, по мере энергетического перехода придется идти на сложные компромиссы между несколькими целями, включая доступность, надежность, конкурентоспособность промышленности и энергетическую безопасность. Основные выявленные узкие места связаны с производством электроэнергии, но и другие низкоуглеродные источники энергии, такие как экологичное топливо и ключевые низкоуглеродные технологии, например, аккумуляторы для электромобилей, сталкиваются с собственными проблемами.

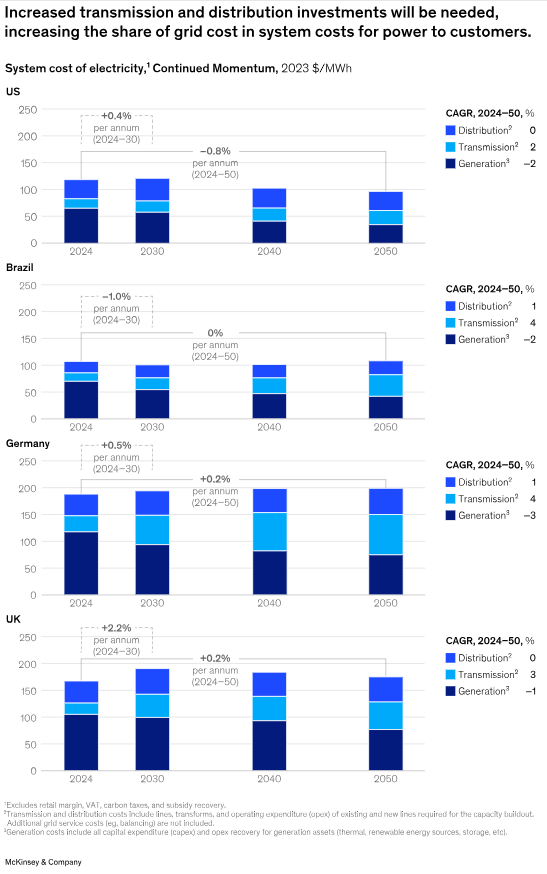

По мере продолжения электрификации потребуется значительная модернизация сетей. Для электрификации необходимы специализированные и устойчивые сети, которые могут подключать новые ВИЭ и поддерживать двунаправленные потоки, что требует строительства значительного количества инфраструктуры. Во многих регионах достижение необходимого уровня модернизации может оказаться сложной задачей, что приводит к перегрузке сетей и не позволяет подключать к ним новые проекты ВИЭ.

Для внедрения электрификации требуется значительная капиталовложения в развитие сетей. К 2050 году инвестиции в передачу и распределение (T&D) должны вырасти примерно в три раза, чтобы компенсировать недостаточные инвестиции и приспособиться к непостоянным источникам возобновляемой энергии. Это приведет к увеличению доли затрат на сети в общей средней стоимости электроэнергии, поставляемой потребителям. По мере роста затрат сети могут стать перегруженными, а нехватка рабочей силы — усугубиться. Управление спросом может помочь снизить рост стоимости электроэнергии, поставляемой потребителям. Тем не менее, по мере декарбонизации энергосистемы за счёт увеличения доли возобновляемых источников энергии средняя стоимость производства электроэнергии, по прогнозам, снизится, что в некоторых случаях может привести к снижению системной стоимости электроэнергии.

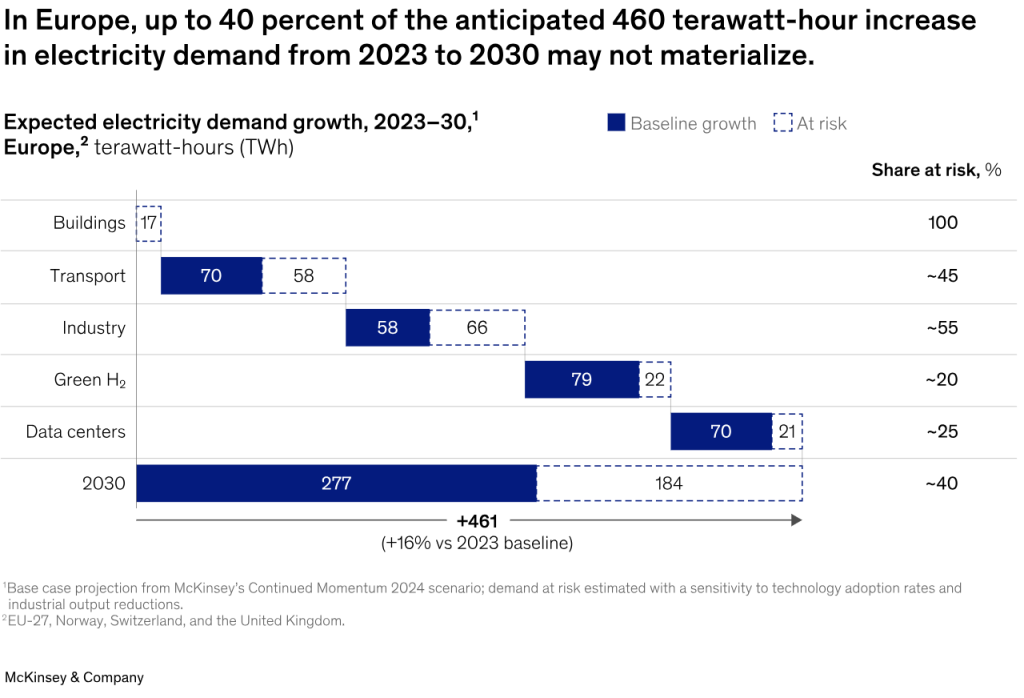

Замедление внедрения технологий повышения энергоэффективности может привести к тому, что спрос на электроэнергию в Европе не будет удовлетворён

Несмотря на прогнозируемый рост спроса на электроэнергию, остаётся неясным, будет ли этот спрос полностью удовлетворён, особенно в Европе. Причинами этой неопределённости являются замедление темпов установки тепловых насосов, более низкие, чем ожидалось, продажи электромобилей, недостаток инвестиций в промышленную электрификацию и неопределённость в разработке проектов. Ещё одним фактором, способствующим этому, является ожидаемое снижение объёмов производства в некоторых отраслях, таких как производство стали, бумаги и целлюлозы, а также химической продукции. Отсутствие ясности в отношении того, как будет развиваться спрос, может снизить интерес к инвестированию в проекты по производству экологически чистой энергии нового поколения, что может привести к замедлению энергетического перехода.

Наличие квалифицированной рабочей силы является ещё одним узким местом как для возобновляемых источников энергии, так и для ископаемого топлива. Эти отрасли могут испытывать трудности с привлечением квалифицированных работников, поскольку молодые специалисты предпочитают работать в менее традиционных секторах, а пожилые работники уходят на пенсию. Переход к нулевым выбросам также меняет структуру спроса на материалы и добычу полезных ископаемых, поскольку низкоуглеродным технологиям требуется больше материалов и других материалов, чем традиционным технологиям.

Поскольку узкие места, как правило, возникают из-за высокой стоимости и отсутствия убедительных бизнес-кейсов, общим подходом к их устранению является создание жизнеспособного бизнес-кейса для внедрения или разработки технологий с учётом правильной политики и финансовых механизмов, а также готовности заинтересованных сторон внедрять эти решения. Прагматичное и адаптивное регулирование, учитывающее меняющуюся ситуацию в сфере энергетического перехода, также может быть важным компонентом устранения узких мест.

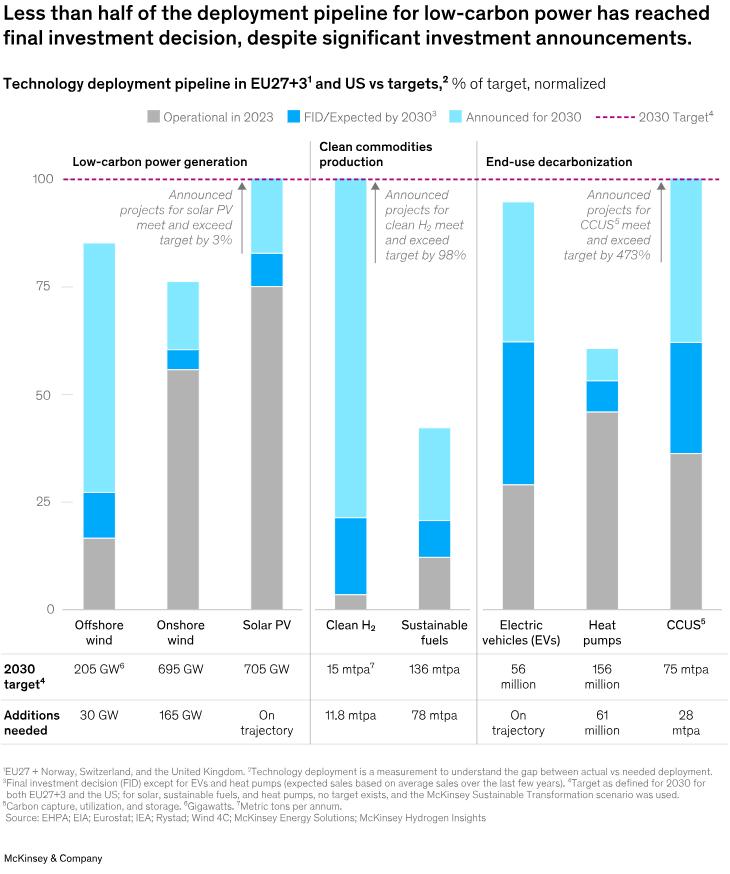

В Европейском союзе и Соединённых Штатах темпы внедрения нескольких технологий не соответствуют целевым показателям на 2030 год

Одним из основных препятствий на пути энергетического перехода является отсутствие твёрдой приверженности проектам по строительству трубопроводов. Этому не способствуют опасения, связанные с экономикой проектов и долгосрочной окупаемостью, а также тот факт, что глобального энергетического перехода не было никогда.

Несмотря на значительные объявленные инвестиции и благоприятную политическую среду, отсутствие твёрдых обязательств может поставить под угрозу значительное количество проектов в области возобновляемых источников энергии. Несмотря на продолжающееся снижение себестоимости электроэнергии, внедрение низкоуглеродной энергетики сталкивается с проблемами, связанными с более широким рынком и инфраструктурой.

Несмотря на многочисленные заявления, сделанные в рамках таких стратегий, как Закон США о снижении инфляции, производство экологически чистых товаров сталкивается со значительным дефицитом твёрдых обязательств. Темпы принятия окончательных инвестиционных решений (FID) не соответствуют целям по достижению нулевого уровня выбросов из-за опасений по поводу доступности сырья и конкурентоспособных цен. В настоящее время менее половины проектов по низкоуглеродной энергетике, запланированных к реализации до 2030 года, достигли стадии FID.

Related Posts

Российская наука под микроскопом: Что скрывают и показывают «Индикаторы науки 2025» (от ВШЭ и Росстата)

Тренды 2025 года: Ключевые изменения в культуре, технологиях и бизнесе